En un entorno empresarial cada vez más cambiante, la formación continua se ha […]

En un entorno empresarial cada vez más cambiante, la formación continua se ha […]

El panorama fiscal español se prepara para experimentar cambios significativos en 2024. Con […]

Las entidades sin ánimo de lucro (ESAL) son organizaciones que se dedican a […]

La gestión fiscal adecuada es fundamental para el éxito a largo plazo de […]

La gestión efectiva de una comunidad de vecinos es crucial para mantener un […]

Las subvenciones Next Generation son un conjunto de ayudas económicas que la Unión […]

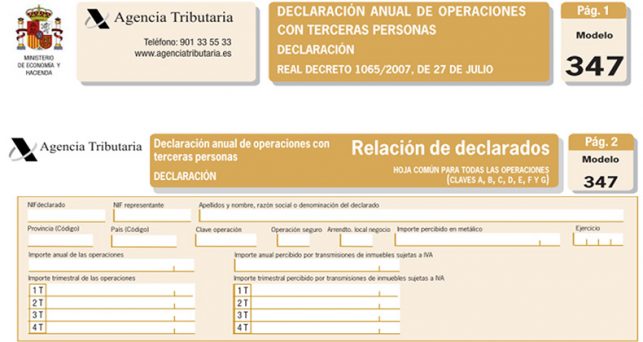

Las subvenciones recibidas por las empresas y autónomos en el ejercicio 2023 deben […]

En España, el número de autónomos ha experimentado un crecimiento constante, con un […]

La Unión Europea ha financiado con fondos europeos el llamado Kit Digital, una […]

La Ley 28/2022, conocida como la Ley de Startups, introduce innovaciones fiscales significativas […]